'국내시장복귀계좌(RIA)' 세제혜택 관련 유의사항 안내

☞ RIA(국내시장복귀계좌)를 활용해 세제혜택을 받고자 하는 고객께서는 2026년 한 해 동안 RIA가 아닌 다른 금융계좌에서 해외주식형펀드, 해외주식, 해외투자 ETF·ETN(이하 “해외주식형펀드등”)을 순매수하는 경우, RIA에서의 해외주식 양도소득세 감면 혜택이 축소되오니 RIA가 아닌 금융계좌를 통해 해외주식형 펀드등을 매수하실 때 유의하시기 바랍니다.

2026년 3월, 정부의 외환시장 안정화 정책에 따라 해외주식 양도소득세 감면 혜택을 제공하는 '국내시장복귀계좌(Reshoring Investment Account, 이하 “RIA”)'가 도입됩니다.

현재 RIA(타 증권회사 포함)를 개설하였거나, 2026년 내에 RIA 개설을 계획 중인 고객께서는 아래 유의 사항을 참고하시어 세제상 불이익을 받지 않도록 유의하시기 바랍니다.

1. RIA가 아닌 다른 금융계좌에서 해외주식형펀드등을 순매수하는 경우 RIA의 세제혜택이 축소됩니다.

☞ RIA는 해외에 투자된 자산의 국내 복귀를 장려하기 위한 제도입니다. 따라서 RIA를 개설한 고객이 모든 금융회사에서 RIA가 아닌 다른 금융계좌(연금저축, ISA, 신탁·일임 계좌 등 포함)를 통해 해외주식형펀드등을 순매수하는 경우 해당 순매수 금액에 비례하여 RIA의 양도소득세 감면 혜택이 축소되게 됩니다.

동 사항은 RIA를 개설하기 전이라도 2026년 내에 RIA를 개설한 동일 금융 회사의 다른 계좌에서 해외주식형펀드등을 매수하거나, 또는 RIA를 개설한 금융회사가 아닌 다른 금융회사 계좌에서 해외주식형펀드등을 매수하는 경우 에도 동일하게 적용됩니다.

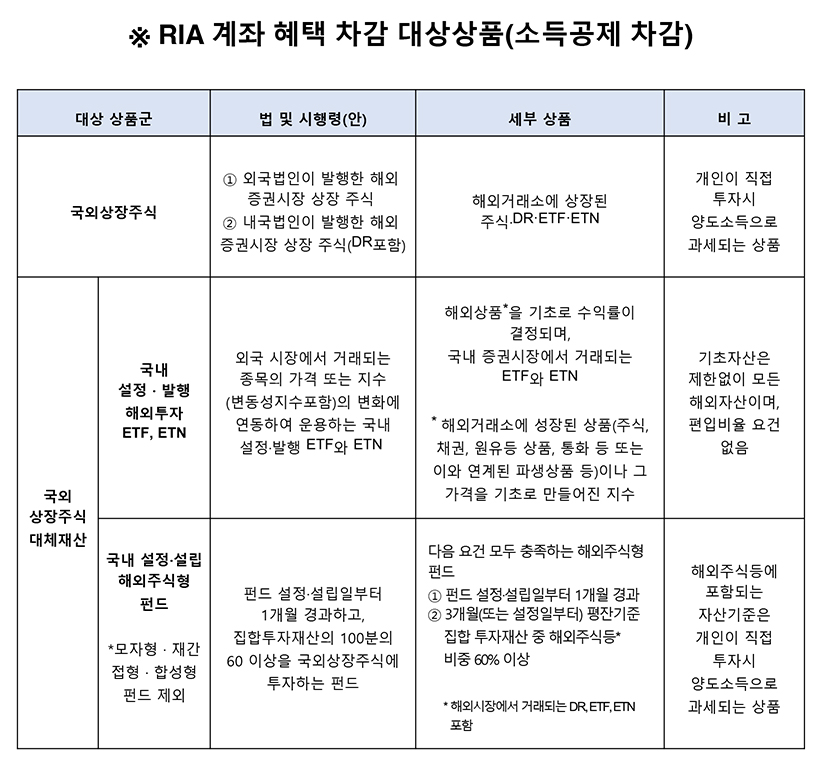

2. 세제혜택 축소 대상 상품

☞ RIA가 아닌 다른 금융계좌에서 순매수 시 RIA의 세제혜택 축소 대상이 되는 금융상품은 '국내에서 설정·설립된 해외주식형 펀드(펀드재산의 60% 이상을 해외상장주식에 투자)', '해외주식(국외상장주식)', '국내 설정·발행 해외투자 ETF.ETN'입니다. <아래 표 참고>

3. 순매수 시점별 가중치 차등 적용

☞ RIA가 아닌 다른 일반계좌에서 해외주식 등을 순매수한 금액은 2026년 중 거래 시점에 따라 금액이 반영되는 가중치가 다르게 적용됩니다.

(※ RIA가 아닌 계좌에서 해외주식형펀드등을 순매수하는 시기가 빠를수록 향후 RIA 세제혜택이 축소되는 규모가 커집니다.)

※ 주의

본 안내문은 재정경제부 보도자료 및 조세특례제한법 개정안을 바탕으로 사전 안내 목적으로 작성되었습니다. 현재 임시국회 논의 중으로, 향후 법률 통과 및 시행령 제정 과정에서 세부 요건이나 적용 시기 등이 변경될 수 있는 점 유의 바랍니다.

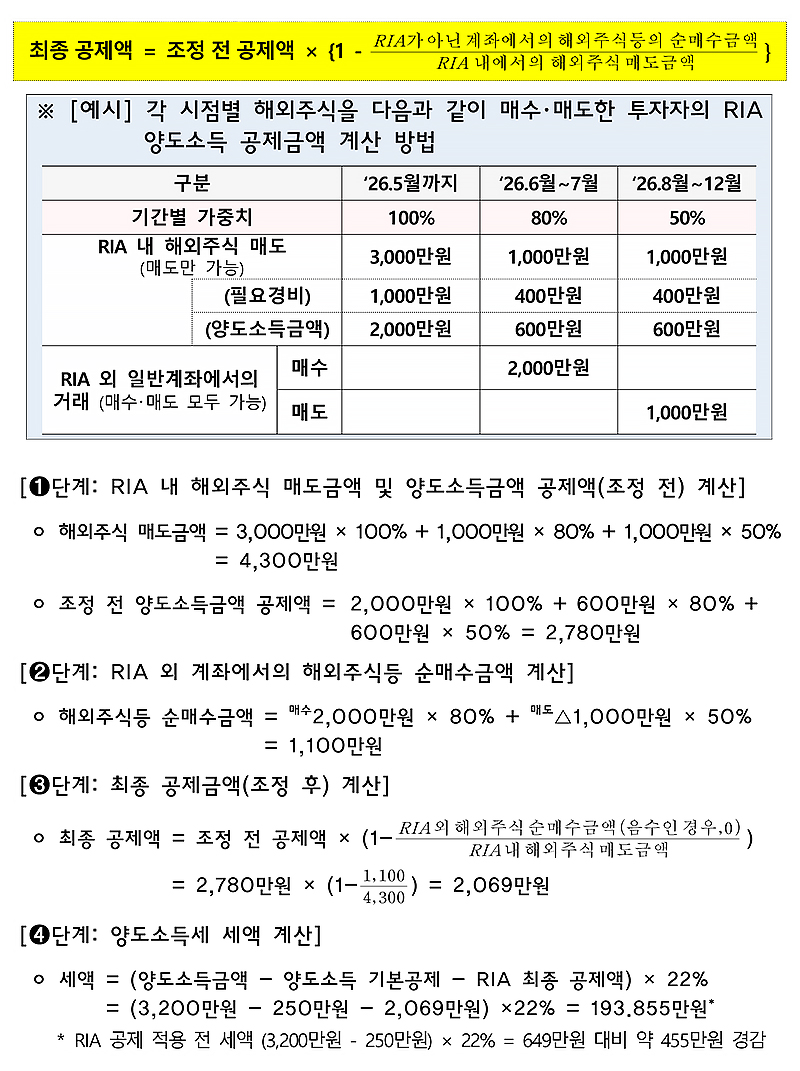

참고RIA 공제금액 계산방법 예시

☞ RIA가 아닌 금융계좌에서 해외주식형펀드등을 순매수하는 경우 고객께서 최종적 으로 받는 양도소득세 공제액은 아래의 산식에 따라 축소·조정됩니다.